Operaciones vinculadas; a vueltas con el Valor Normal de Mercado.

Operaciones Vinculadas: el Valor Normal de Mercado a examen

No es la primera vez que hablamos de las Operaciones Vinculadas y su relevancia en la actualidad tanto para grandes compañías, como para oficinas de farmacia y otras entidades. No en vano, en las últimas semanas se han sucedido, además, noticias que apuntan a un significativo repunte del número de operaciones vinculadas que afectarían, como ya ocurrió en la oleada de hace algunos años, al sector bancario español. Así, cabría esperar que el crecimiento en la frecuencia de las operaciones vinculadas arroje, además, unas cifras importantes en lo que se prevé culmine el proceso de concentración financiera iniciado en España hace más de un lustro.

El sector bancario prosigue su proceso de concentración.

De este modo, en los próximos meses es de esperar que haya un gran número de operaciones vinculadas fruto de la nueva oleada de fusiones de entidades bancarias en nuestro país, cuyos primeros pasos dieron comienzo con la compra que, a comienzos del pasado mes de junio, realizó el Banco de Santander sobre el Banco Popular y la más reciente de Bankia sobre BMN por 825 millones.

Por otro lado, algunos expertos contrastados, como Xavier Brun, profesor del Máster Universitario en Banca y Finanzas de la UPF Barcelona School of Management, señalan que es de esperar que en las próximas semanas se sucedan nuevos movimientos similares. Y es que, según este experto, el movimiento de concentración sólo habría comenzado, a falta de una “segunda vuelta” que afectaría a entidades que aún no han salido a bolsa. De acuerdo con sus pronósticos, a medio plazo asistiremos a operaciones vinculadas que afectarán a bancos como Liberbank, Ibercaja y Bankinter.

La clave: justificar adecuadamente el Valor Normal de Mercado.

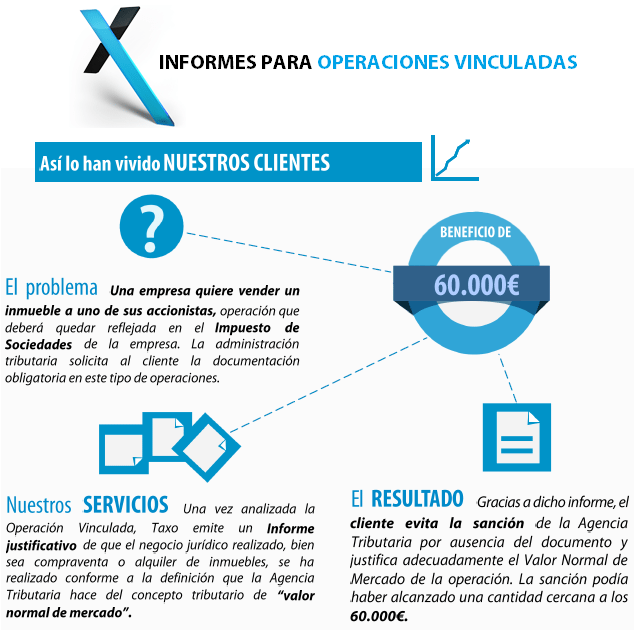

Más allá de las noticias de actualidad, lo cierto es que las operaciones vinculadas son una actividad cotidiana muy frecuente, que además cuenta, desde hace algunos años, con unos requisitos legales específicos. Y es que la Agencia Tributaria se muestra muy sensible a este tipo de operaciones dado que, durante algún tiempo, constituyeron un mecanismo utilizado por algunas empresas para falsear cuentas y alterar su carga fiscal. Para evitar esta mala praxis en el pago de impuestos, el concepto fundamental sobe el que bascula todo el planteamiento es el de Valor Normal de Mercado, para cuyo cálculo se pueden aplicar diversas metodologías, entre las que cabría señalar el método del precio libre comparable, el método del precio de reventa o el del precio del coste incrementado.

De este modo, el cálculo del Valor Normal de Mercado afecta a un buen número de operaciones. Su fin último no es otro que proporcionar un mecanismo para aportar transparencia y luchar contra el fraude fiscal. Así, la obligatoriedad de certificar un Valor Normal de Mercado hace años que se convirtió en requisito formal a aplicar en un sinfín de operaciones financieras, como por ejemplo:

- Cesión del uso de un intangible (marcas, etc.) entre sociedades.

- Prestaciones de servicios profesionales u otras retribuciones.

- Prestaciones de servicios entre sociedades de un mismo grupo.

- Préstamos entre sociedades o socios.

- Garantías y avales entre socios y sociedades.

Situaciones de gran complejidad con importantes repercusiones: algunos ejemplos.

No cabe duda de que la experiencia vivida por Taxo a lo largo de sus casi 20 años de vida nos ha permitido atravesar todo tipo de situaciones con éxito. En particular, en el ámbito de las operaciones vinculadas nos ha permitido afrontar trabajos muy diversos, cada uno con sus particularidades. Por ejemplo, uno de los más complejos consistió en la valoración de títulos participativos de sendas empresas que, a su vez, actuaban como proveedores de tejidos para una tercera compañía multinacional. El mero número de actores implicados, así como la importancia de las cifras manejadas convertían este trabajo en un reto apasionante.

Sin embargo, hubo otro caso verdaderamente interesante en el cuál Taxo tuvo que realizar la valoración del know-how de una empresa. Sin duda, este es los casos más especiales por su complejidad y por la singularidad del encargo. El objetivo era realizar la valoración de ese intangible con la finalidad de venderlo posteriormente a otra compañía.

Verdaderamente, las operaciones vinculadas conllevan unas implicaciones en términos de valoración que las sitúan en el punto de mira de muchos actores económicos. Además, en los últimos años, fruto de los cambios normativos puestos en marcha en España y la cantidad de operaciones acontecidas, especialmente en el sector bancario, han adquirido un protagonismo singular. Ante este panorama, los profesionales de la valoración como Taxo son, hoy más que nunca, aliados necesarios para certificar el Valor Normal de Mercado ante todo tipo de situaciones que destacan por su complejidad y su repercusión en términos económicos.

¿Qué mejor manera de demostrar el Valor Normal de Mercado que a través de un informe independiente, metódico y oficial?

Fuentes de referencia:

- La fusión de Bankia y Banco Mare Nostrum, otro paso hacia la concentración financiera, La Vanguardia.

- Concentración bancaria acelerada, El País.

- Valoración de operaciones vinculadas, La Región.