Paradores: cómo compatibilizar actividad económica y conservación

¿Puede un Inmueble Singular considerarse Inmueble ligado a Actividad Económica? El caso de Paradores Nacionales.

Cada día son más las noticias que vemos en los medios de comunicación en torno al patrimonio cultural y todo lo que lo rodea. En un entorno en el que cada día se agudiza más la tendencia al cálculo del valor económico de cualquier tipo de bien o activo, es impensable que los bienes con valor histórico – artístico se queden al margen. Por ese motivo, muchos organismos y particulares se muestran interesados en conocer el valor de este tipo de bienes, entre los que encontramos yacimientos arqueológicos, templos, castillos, palacios, elementos de arquitectura popular, etc.

No cabe duda de que la valoración es el primer paso para conocer no sólo el valor económico actual de un bien, sino también del coste de su depreciación, esto es, cuánto valor pierde con el paso del tiempo. Es por ello que numerosas organizaciones públicas y privadas ya se han movido para demandar a las instituciones una mejor protección del patrimonio, lo que pasaría por la realización de una valoración y un análisis adecuado de las necesidades a cubrir para una correcta conservación y, en su caso, restauración de un bien dado.

Sin embargo, existe todavía una suerte de “laguna” en torno a las posibilidades de este tipo de bienes. Al margen de la indispensable tarea de conservación del patrimonio, son pocos los que tienen claro qué se puede hacer con un bien de esta naturaleza una vez se conoce su valor económico.

¿Existen actividades económicas compatibles con la denominación de Bien de Interés Cultural? El caso de Paradores.

Sin duda, hoy en día queda todavía un largo recorrido por hacer en términos didácticos para expandir la certeza de que un inmueble singular puede ser compatible con una actividad económica. Sin embargo, cometeríamos un error si olvidásemos que ya existen numerosos casos de bienes con valor histórico artístico que hoy en día reciben un uso distinto para el que originalmente fueron concebidos. Ello implica un importante avance beneficioso para todas las partes, ya que permite hacer compatible su conservación con el desarrollo de una actividad económica.

Un claro ejemplo de ello es el caso de los Paradores de Turismo de España. Esta cadena hotelera pública española gestiona cerca de 100 hoteles distribuidos por toda la geografía nacional. Como todos sabéis, estos inmuebles están localizados en edificios emblemáticos o emplazamientos destacables, bien por su interés artístico, su relevancia cultural o su peso histórico. Del total, 30 de estos hoteles están calificados como Bienes de Interés Cultural, y otros 15 se localizan en conjuntos históricos declarados también Bienes de Interés Cultural (BIC). Dichos edificios, en un momento dado, sufrieron una modificación en su uso, pasando a desempeñar una explotación hotelera. De este modo, acabaron convirtiéndose en un Inmueble Ligado a Actividad Económica, pero al mismo tiempo conservando la denominación de Bien Inmueble Singular.

¿Qué otras cosas pueden hacerse a partir de un informe de valoración?

Sobra señalar que cuando un inmueble pasa a tener la consideración de Bien de Interés Cultural o posee algún rango de protección, obliga a su propietario a mantener unas condiciones de conservación determinadas. Por desgracia, en ocasiones dichas exigencias no se pueden afrontar por parte de los propietarios, empujándolos a tomar la decisión de realizar una operación de compraventa.

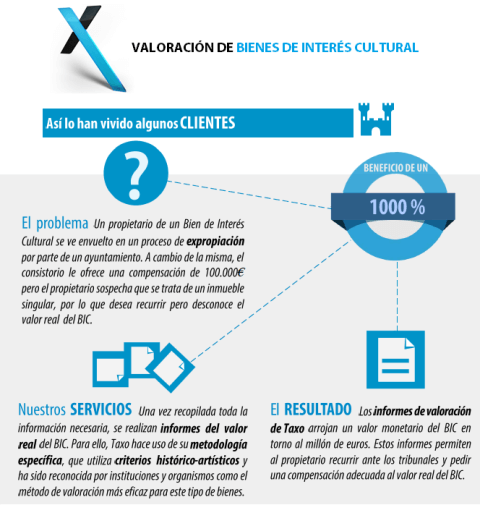

Además de ese propósito, la valoración de inmuebles singulares presenta numerosas finalidades; entre las más recurrentes habría que destacar el asesoramiento ante una posible expropiación o derecho de tanteo y retracto de un Organismo Público, asesoramiento ante una posible compraventa o transmisión y la cada vez más frecuente necesidad de obtener un valor de mercado ante un reparto de herencia.

Actualmente en España son cerca de 17.000 los bienes con denominación de Bien de Interés Cultural, lo que nos convierte en uno de los países con mayor patrimonio de Europa y cuyo registro no deja de aumentar. Precisamente eso nos brinda una oportunidad única de poner en valor y explorar todas las vías posibles para asegurar su conservación y, si es posible, darle una utilidad presente en forma de actividad económica que garantice su continuación al tiempo que revierte valor al conjunto de la sociedad.