La importancia de la valoración de inmuebles histórico artísticos.

El mercado de los inmuebles histórico artísticos

La valoración de inmuebles histórico artísticos es un trabajo cada vez más común en nuestra actividad diaria. Como compañía especializada en la valoración de toda clase de activos, en los últimos años hemos experimentado un gran aumento de solicitudes de valoración de este tipo de bienes, debido en gran parte a la necesidad de conocer el valor de mercado con criterios específicos de estos bienes culturales tan singulares.

¿Qué es el criterio histórico artístico?

La valoración de inmuebles de interés cultural se realiza a través de un procedimiento complejo en el que se deben utilizar metodologías capaces de considerar todas aquellas variables intangibles que les otorgan valor y que difícilmente se pueden calcular con las metodologías tradicionales de valoración, las cuales suelen recurrir al método del coste o los métodos de comparación múltiple para la valoración de inmuebles urbanos, como por ejemplo viviendas o locales comerciales.

Según la Orden ECO/805/2003 en su «Artículo 22. Procedimiento de cálculo del valor por comparación» se indica lo siguiente respecto a los aspectos considerados en el método de cálculo de estos bienes:

«En el caso de edificios de carácter histórico o artístico, para establecer dichas cualidades y características, se tendrá en cuenta, además, el valor particular de los elementos de la edificación que le confiere ese carácter.»

Por consiguiente, la gran complejidad para la valoración de los inmuebles histórico-artísticos requiere de tasadores expertos que sean capaces de incluir en los cálculos de valor todos los elementos y variables de tipo cultural e histórico. Como muestra de la dificultad de este tipo de valoraciones, en la Ley de 16 de diciembre de 1954, de Expropiación Forzosa en su «Capítulo III: De la expropiación de bienes de valor artístico, histórico y arqueológico», para la valoración de este tipo de bienes se indica que se nombrará a una comisión de expertos de acuerdo al Artículo 78:

«El justo precio de los bienes se determinará mediante tasación pericial por una Comisión compuesta por tres académicos, designados, uno por la Mesa del Instituto de España, otro por el Ministerio de Educación Nacional y el tercero por el propietario del bien afectado. La designación podrá recaer en académico de las Academias de Distrito, presidiendo el primero de los indicados y decidiendo los empates con voto de calidad.»

Una de las principales dificultades que se muestran durante el proceso de valoración radica en el método de valoración. En contra de las hipótesis que circulan según las cuales no existiría un mercado de esta clase de inmuebles y que indican que el método más apropiado para su cálculo es el método del coste, pensamos que las nuevas tecnologías, la gran fluidez de la información y la aparición de grandes portales inmobiliarios, han favorecido la localización de gran cantidad de inmuebles histórico-artísticos a lo largo del país como por ejemplo ermitas, iglesias, castillos, monasterios, palacios, etc. Por ese motivo se hace posible que, tras una gran labor de investigación, contando con la experiencia y una metodología apropiada, su pueda llegar a realizar valoraciones comparativas.

En este sentido, hay que destacar que Taxo ha sido una entidad pionera en España en el desarrollo y aplicación de una metodología ad hoc para Bienes de Interés Cultural. No en vano, es referente a nivel nacional para la tasación, valoración e inventariado de activos de esta naturaleza, lo que nos permite afrontar el futuro desde una posición privilegiada.

Un mercado en alza

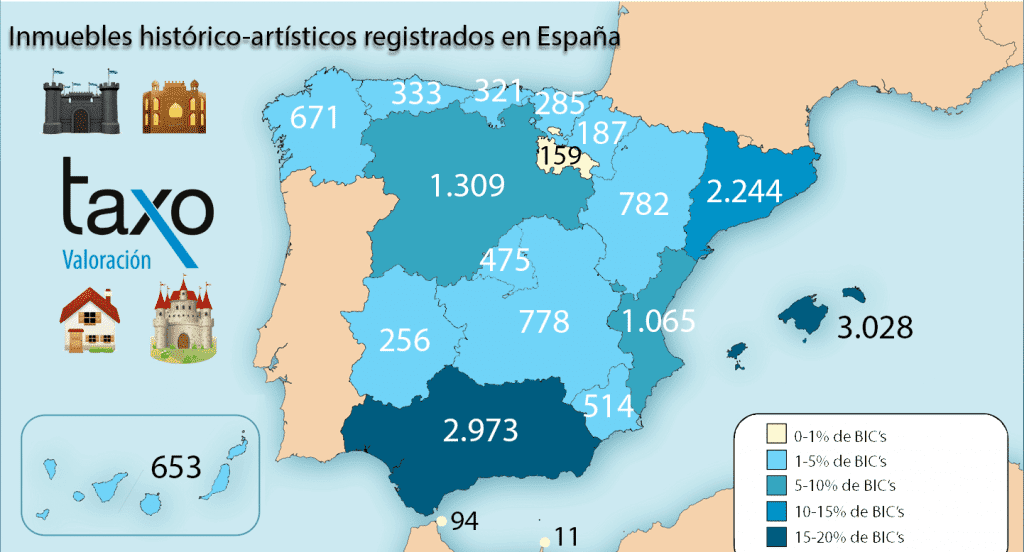

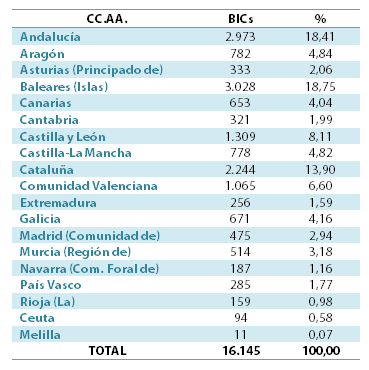

Precisamente, el futuro en el ámbito de los Inmuebles de Interés Cultural se intuye muy intenso, sobre todo teniendo en cuenta que España es uno de los países con mayor patrimonio de Europa. Según el inventario del patrimonio arquitectónico del Instituto del Patrimonio Cultural de España, realizado entre los años 1978 y 1982, el número de de inmuebles registrados ya entonces ascendía a 71.643, entre los que se incluían inmuebles y conjuntos históricos. Tras la aprobación de la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español, nace la figura que otorga la mayor protección a estos edificios y actualmente 16.145 inmuebles tienen esta distinción.

Actualmente existe en un gran interés por parte tanto de clientes particulares y empresas, como de comunidades autónomas y administraciones públicas, que a menudo requieren esta clase de servicios para justificar ciertas políticas en materia de conservación y restauración del patrimonio colectivo. Sin embargo, todavía es escaso el alcance de la cultura acerca de qué es y cuánto puede valer un Bien de Interés Cultural, lo cual hace necesario todavía un esfuerzo por propugnar la noción de Patrimonio cultural y la necesidad de contabilizarlo y valorarlo. Además, el hecho de que no exista una cultura extendida del valor de este tipo de bienes hace que a menudo se menosprecie el alcance de la depreciación de los mismos fruto de una deficiente conservación.

La ausencia de una cultura extendida del valor de este tipo de bienes hace que a menudo se menosprecie el alcance de la depreciación de los mismos fruto de una deficiente conservación.

En el caso particular de nuestros clientes, además de permitir acreditar un valor económico de un Bien de Interés Cultural, un informe de valoración permite afrontar numerosas situaciones cotidianas con plenas garantías, como por ejemplo:

- Procesos de expropiación.

- Asesoramiento en compra-venta.

- Dación en pago de impuestos.

- Ante procesos de herencia, reparto de bienes, etc.

- Cálculo de la devaluación por falta de conservación.

¿Qué mejor manera de conocer el valor de un Bien de Interés Cultural que a través de un informe de valoración detallado, metódico y oficial?